Tassazione immobiliare in cinque anni più che raddoppiata (+115%), nel 2016 vale il 2,3% del PIL. Effetto “imbullonati”: -7,2% IMU per capannoni manifatturiero

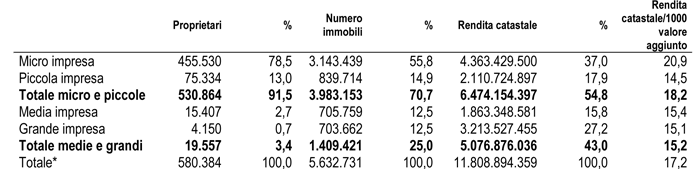

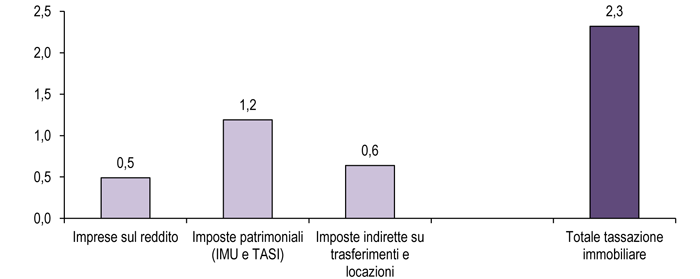

Venerdì prossimo scade il termine per il pagamento dell’acconto IMU e TASI da parte di 580.384 imprese proprietarie di immobili produttivi, acconto stimabile in 10 miliardi di euro. Nel 2016 il gettito di IMU e TASI ammonta a 19,9 miliardi di euro, pari all’1,2% del PIL, e rappresenta circa la metà (51,3%) dell’intera tassazione immobiliare composta – oltre all’imposizione di natura patrimoniale attuata con IMU e TASI – da imposte sul reddito per 8,21 miliardi di euro (0,5% del PIL) e da imposte indirette su trasferimenti e locazioni per 10,7 miliardi (0,6% del PIL), per un totale di prelievo sugli immobili di 38,81 miliardi, pari al 2,3% del PIL. Nel 2011, prima della forte correzione di bilancio a seguito della crisi del debito sovrano il prelievo sugli immobili diversi dalla prima casa era pari a 9,2 miliardi di euro, nel 2016 è più del doppio (19,8 miliardi, pari al +115,2%). L’escalation della tassazione immobiliare, associata alla salita dei tassi interessi dovuta alla crisi dello spread, ha determinato effetti negativi senza precedenti nel settore delle Costruzioni. Tra il 2011 e 2016, mentre la tassazione immobiliare è raddoppiata, nel settore delle Costruzioni gli occupati sono crollati di -387 mila unità, pari al -21,6%, il valore aggiunto – a prezzi costanti – si è ridotto del 17,5% (vs. -2,4% del totale economia), le compravendite di immobili residenziali sono cadute dell’11,6%, l’artigianato ha perso 73.187 imprese, pari al -12,5% e i prezzi delle abitazioni sono caduti del 15,2%.

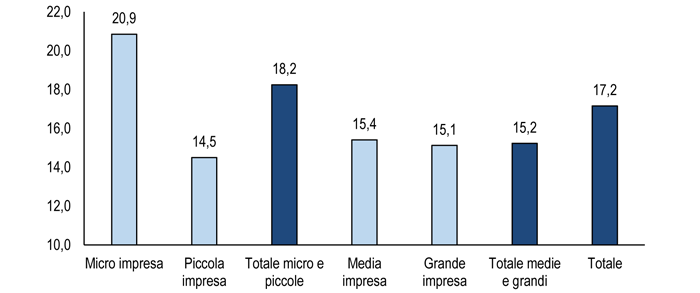

IMU e TASI attualmente si riferiscono agli immobili produttivi delle imprese e sulle abitazioni diverse dalla prima casa. Sulle 530.864 piccole imprese, proprietarie del 70,7% degli immobili, pesa la metà (54,8%) della rendita catastale. In particolare l’onere dell’imposta immobiliare pesa in modo più accentuato sulla creazione di valore delle micro imprese che registrano una rendita di 20,9 euro ogni 1.000 euro di valore aggiunto, valore del 37,0% superiore al 15,2 registrato dalle media-grandi imprese.

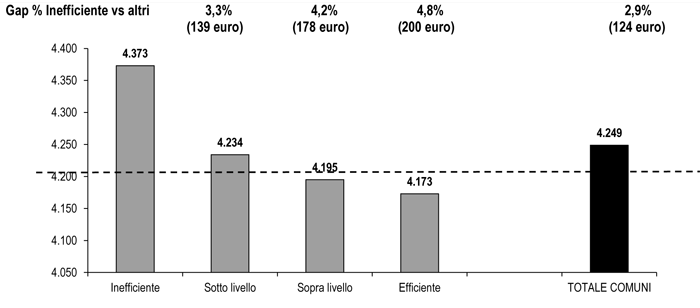

Il prelievo immobiliare rappresenta un importante voce delle entrate dei Comuni. Un nostro recente studio ha proposto un confronto tra fabbisogni standard e spesa storica nei comuni delle regioni a statuto ordinario; in particolare viene evidenziato che il 30,7% della spesa è gestita in comuni inefficienti che offrono meno servizi registrando, però, una spesa storica superiore del 18,7% rispetto al fabbisogno standard. L’inefficienza della spesa dei comuni si trasla in una più elevata tassazione: il prelievo per una micro impresa tipo localizzata nei comuni inefficienti – e quindi beneficiaria di un livello più basso dei servizi – è del 4,8% superiore a quello di una analoga impresa che opera nei comuni efficienti.

Sulla gestione delle entrate immobiliari si evidenzia anche un sensibile ritardo nella relazione digitale tra Amministrazioni comunali e cittadini: solo il 3,8% dei comuni gestisce per via telematica l’intero iter relativo al prelievo dell’IMU.

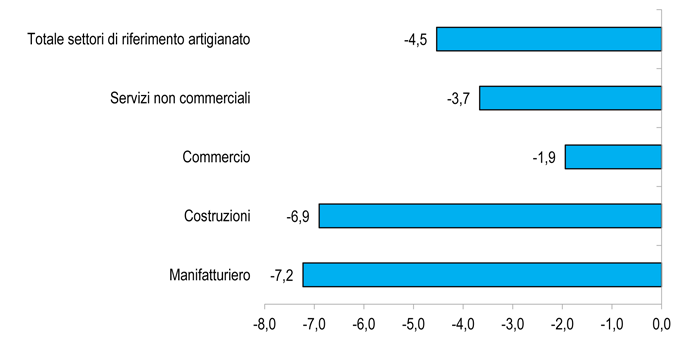

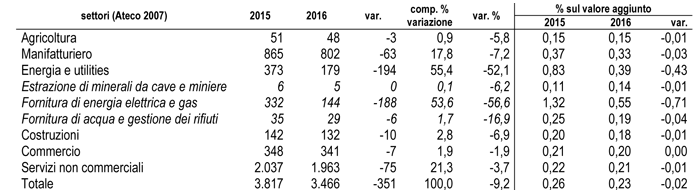

La tassazione immobiliare sulle imprese ha beneficiato degli effetti della Legge di Bilancio 2016 che ha introdotto una nuova disciplina di determinazione della rendita catastale degli immobili classificati nei gruppi catastali D ed E escludendo dall’ambito della valutazione catastale i «macchinari, congegni, attrezzature e altri impianti, funzionali allo specifico processo produttivo», i cosiddetti «imbullonati». L’analisi dei dati proposti nel recente rapporto “Immobili in Italia 2017” dal Dipartimento delle Finanze del MEF e l’Agenzia delle entrate evidenzia che l’esenzione dell’IMU degli impianti «imbullonati» negli immobili del gruppo D ha comportato nel 2016 una minore imposta per 351 milioni di euro, pari ad una riduzione del 9,2%. Più marcato il calo connesso con la estesa presenza di impianti di produzione di energia, con un calo del 52,1% del prelievo sulle imprese di Energia ed utilities; segue il Manifatturiero con un calo del prelievo del 7,2%, le Costruzioni con un calo del 6,9%, l’Agricoltura con un calo del 5,8%; riduzioni più contenute per Servizi non commerciali (-3,7%) e Commercio (-1,9%).

L’approfondimento settoriale dell’effetto “imbullonati” nella rubrica ‘Imprese ed Energia” oggi su QE-Quotidiano Energia.

PESO RENDITA CATASTALE IMMOBILI DI PROPRIETÀ SUL VALORE AGGIUNTO PER DIMENSIONE DI IMPRESA

Anno 2016 – rendita catastale in euro ogni 1.000 euro di valore aggiunto – Elaborazione Ufficio Studi Confartigianato su dati MEF-Agenzia entrate

PROPRIETARI, IMMOBILI, RENDITA CATASTALE E INCIDENZA SUL VALORE AGGIUNTO PER DIMENSIONE D’IMPRESA

Anno 2016 – tutti i tipi di fabbricati – rendita catastale in euro – *Totale comprensivo di n.d. – Elaborazione Ufficio Studi Confartigianato su dati MEF-Agenzia entrate

TASSAZIONE IMMOBILIARE: SUL REDDITO, PATRIMONIALI (IMU E TASI) E INDIRETTE SU TRASFERIMENTI E LOCAZIONI

Anno 2016 – % del PIL – Elaborazione Ufficio Studi Confartigianato su dati MEF-Agenzia entrate e Istat

EFFETTO «IMBULLONATI» SU PRELIEVO IMU IMMOBILI D PER MACROSETTORI DI RIFERIMENTO DELL’ARTIGIANATO

Var. % 2016-2015 – prelievo parte Stato; settori di riferimento artigianato: al netto Agricoltura ed Energia e utilities – Elaborazione Ufficio Studi Confartigianato su dati MEF-Dipartimento delle Finanze e Agenzia delle entrate

DINAMICA PRELIEVO IMU IMMOBILI D PER SETTORE

2015 e 2016 – milioni di euro – prelievo parte Stato – % sul valore aggiunto – Elaborazione Ufficio Studi Confartigianato su dati MEF-Dipartimento delle Finanze e Agenzia delle entrate

PRELIEVO FISCALE COMUNALE SU MICRO IMPRESA TIPO PER TIPOLOGIA DI COMUNE RISPETTO A SPESA E LIVELLO DEI SERVIZI OFFERTI

Anno 2013. Valori e gap in euro/anno. 6.313 comuni di regioni a statuto ordinario con dati disponibili (78,0% dei comuni) – Elaborazione Ufficio Studi Confartigianato su dati Mef, Sose, ITWorking e Istat