Risalgono all’estate di dieci anni fa le prime avvisaglie della Grande crisi negli Stati Uniti. A giugno 2007 Bear Stearns annuncia difficoltà su investimenti in titoli garantiti da mutui subprime e nel corso dell’estate il contagio della crisi arriva in Europa colpendo primarie istituzioni finanziarie in Germania, Francia e Regno Unito. A settembre 2007 si assiste alla corsa al ritiro dei depositi da parte dei clienti della Northern Rock, banca attiva nel mercato dei mutui e delle securitisation, ed il Governo inglese deve intervenire offrendo una garanzia pubblica sui depositi della banca. Alla prima Grande crisi succede la crisi dei debiti sovrani in Europa innescata in Grecia ad ottobre 2009 e che scoppia in Italia nell’estate del 2011, con l’impennata dello spread, il differenziale del rendimento tra Btp e Bund tedeschi.

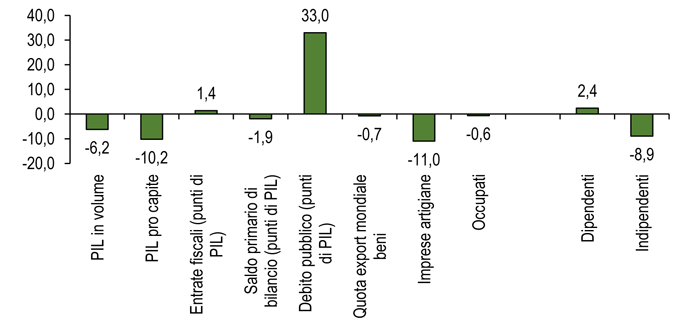

Da quell’estate del 2007 sono passati dieci anni che hanno trasformato l’economia europea ed in particolare quella italiana. Nel decennio tra il 2007 ed il 2017 l’Italia ha perso il 6,2% del PIL e addirittura il 10,2% del PIL pro capite. Sono salite le entrate fiscali, persiste una intonazione restrittiva del saldo primario di bilancio mentre è esploso il debito pubblico, salito di 33 punti nel decennio.

I processi di globalizzazione e la crescente concentrazione della produzione manifatturiera nelle economie emergenti riposizionano l’Italia sui mercati mondiali, con una riduzione della quota dell’export di 0,7 punti. Nei dieci anni in esame l’artigianato – maggiormente concentrato in manifattura e costruzioni, settori più esposti nei due cicli recessivi – perde oltre un decimo delle aziende, con un calo cumulato di 164 mila unità pari al -11,0%: uno stillicidio di 45 aziende in meno al giorno.

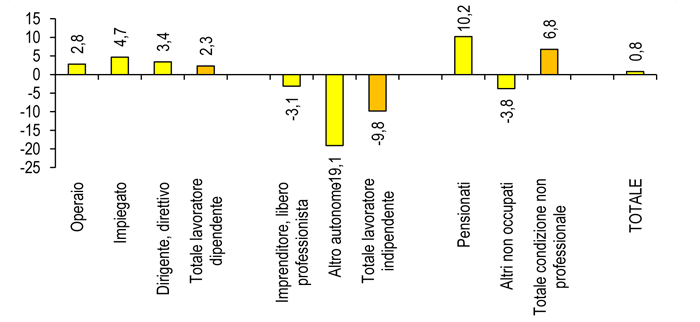

Gli occupati – grazie al recupero dell’ultimo biennio – segnano un calo contenuto (0,6%), ma si è profondamente modificata la composizione dell’occupazione: la quota di under 35 è caduta di 8,7 punti, quella dei senior di 55 anni ed oltre è salita di 7,3 punti. In particolare gli occupati indipendenti sono diminuiti dell’8,9% (-534 mila unità). Le difficoltà del lavoro indipendente registrate nel lungo periodo sono sottolineate anche dalla pesante riduzione del reddito netto: sulla base delle indagini sui bilanci familiari di Banca d’Italia si calcola che nel periodo che ha compreso i due cicli recessivi – tra il 2006 ed il 2014 – a fronte di una tenuta in termini nominali del reddito individuale (+0,8%), il reddito da lavoro indipendente si è decimato (-9,8%).

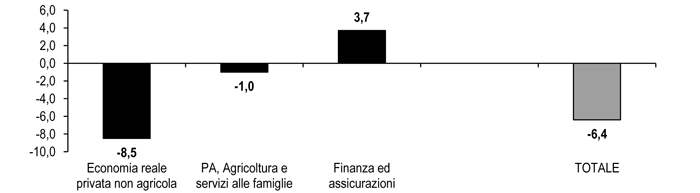

Infine vanno ricordati due aspetti paradossali di questo ciclo decennale caratterizzato da due fasi recessive ed innescato, come abbiamo visto, da squilibri finanziari sul mercato immobiliare americano. Il primo paradosso è rappresentato dalla concentrazione degli effetti della crisi sull’economia reale privata, costituita da imprese del manifatturiero, delle costruzioni, del commercio e dei servizi di mercato non finanziari che tra il 2007 ed il 2016 ha perso l’8,5% del valore aggiunto a fronte di un calo del 6,4% dell’intera economia; in parallelo nei settori protetti dei servizi pubblici (Amministrazione pubblica e difesa, assicurazione sociale obbligatoria, Istruzione e Sanità e assistenza sociale), nell’Agricoltura e nei Servizi alle famiglie con personale domestico il valore aggiunto è sceso di un limitato 1,0% mentre nel settore della Finanza ed assicurazioni è salito del 3,7%.

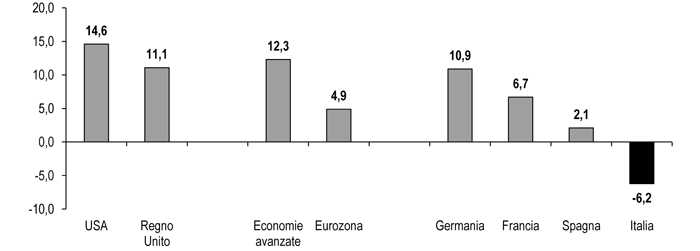

Anche in chiave geografica si delineano ampie differenze, con una maggiore crescita proprio nelle economie anglosassoni a maggiore intensità finanziaria, dove si è sviluppato il contagio della Grande crisi: nel decennio 2007-2017 il PIL degli Usa è salito del 14,6%, nel Regno Unito dell’11,1% mentre nell’Eurozona la crescita cumulata si ferma al 4,9%. E anche nell’area a valuta comune si rilevano ampie differenze: mentre si osserva una crescita cumulata del 10,9% per la Germania, del 6,7% della Francia e del 2,1% della Spagna, in Italia si registra una decrescita del 6,2%.

Un approfondimento nel 12° Rapporto presentato all’Assembla di Confartigianato. Clicca qui per scaricarlo.

I PROFONDI CAMBIAMENTI DEGLI ULTIMI 10 ANNI: L’ANDAMENTO DI ALCUNE VARIABILI

Var. % cumulata (o variazione in punti di PIL dove indicato) in dieci anni – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

DINAMICA PIL PER ECONOMIA REALE PRIVATA, FINANZA E PA

Anni 2007-2016. Var. % cumulata del PIL a prezzi costanti – Elaborazione Ufficio Studi Confartigianato su dati Istat

DINAMICA PIL IN ALCUNE ECONOMIE AVANZATE E MAGGIORI PAESI DELL’EUROZONA

Anni 2007-2017. Var. % cumulata del PIL in volume – Elaborazione Ufficio Studi Confartigianato su dati Fmi

REDDITO INDIVIDUALE PER CARATTERISTICHE DEL PERCETTORE TRA DUE CICLI RECESSIVI

Variazione % tra 2006 e 2014 – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia